Newsblog

2 Milliarden Euro für Hochwasserschäden und keine Ausreden mehr!

Bei den Jahrhunderthochwassern, die im Mai und Juni unter anderem Bayern und Baden-Württemberg betrafen, dürften versicherte Schäden in Höhe von rund 2 Milliarden Euro entstanden sein. Die Versicherer leisteten bereits im Dezember eine Summe von 400 Millionen Euro für Überschwemmungsschäden, nachdem die Flüsse in Nord- und Mitteldeutschland sowie über Pfingsten in Rheinland-Pfalz und im Saarland über die Ufer getreten waren.

Diese Saison zeigt erneut, wie wichtig eine Elementarschadenversicherung für Hausbesitzer ist. Bisher verfügt nur etwa die Hälfte von ihnen über diese. Die Debatte über eine gesetzliche Versicherungspflicht ist erneut aufgeflammt, nachdem der Bundesrat sich in einem Entschließungsantrag Mitte Juni dafür ausgesprochen hat. In der Bundesregierung herrscht Uneinigkeit über diese Frage. Während SPD und Grüne einer Versicherungspflicht prinzipiell offen gegenüberstehen, lehnt Bundesjustizminister Marco Buschmann (FDP) eine Angebotspflicht ab.

Schauen wir uns die Argumente »für und wider« einmal an. In einigen Ländern besteht eine Pflichtversicherung für Elementarschäden. Die Finanzierung wird zu 50 % vom Staat übernommen und nur der Rest wird auf eine Versichertengemeinschaft umgelegt. Bevor eine Gemeinschaft für einzelne Geschädigte haftet, müssen Maßnahmen ergriffen werden, um Schäden zu vermeiden. Noch immer wird in bester und teuerster Lage am Fluss gebaut, wo früher ein Gewässer die Möglichkeit hatte, über die Ufer zu treten. Noch immer werden die Flüsse begradigt und Auen vernichtet.

Hier ist berechtigterweise die Frage angebracht, warum Eigentümer nicht gefährdeter Häuser durch eine Pflichtversicherung, sozusagen über Bande, für dieses Fehlverhalten bezahlen sollen. Das Baurecht ist kein Bundesrecht und die Bundesländer sind dafür verantwortlich, die Gefahren zu minimieren. Bevor dies nicht für die Allgemeinheit geregelt ist, ist eine Pflichtversicherung kritisch zu sehen.

Einheitliches bundesdeutsches Baurecht, Rückbau in besonderen Gefahrenlagen, Hochwasserschutz und Renaturierung. Einheitliche Regeln, dass Geld vom Staat nur derjenige erhält, der sich nicht versichern konnte. Die anderen erhalten keine Steuergelder im Schadensfall. Dies ist eine Regelung, die man treffen kann. Es fällt auf, dass diejenigen, die nach einem Schaden klagen, sich überwiegend versichern konnten.

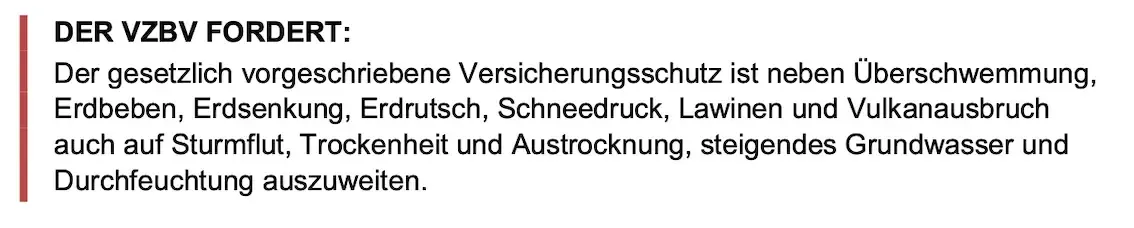

Meiner Meinung nach hat der Bundesverband der Verbraucherzentralen ein äußerst interessantes und essenzielles Dokument veröffentlicht. Es werden große Mankos in der heutigen Elementarversicherung angesprochen. Nur wer eine solche Versicherung hat, ist nicht automatisch versichert gegen alle Naturgefahren, die wir heute als Naturgefahren bezeichnen. Nach den Musterbedingungen des Gesamtverbandes der Deutschen Versicherungswirtschaft sind Sturmfluten, steigendes Grundwasser und Trockenheit sowie Austrocknung ausgeschlossen. Alles Dinge, die uns in den kommenden Jahren mit dem Klimawandel massiv begegnen werden. Vor allem Hauseigentümer, die auf den Keller nicht verzichten wollen. Daneben fordern selbst grün regierte Städte im Wohnungsbau immer noch den Nachweis von Parkplätzen, die nur mit einer Tiefgarage realisiert werden können. Und das, obwohl sie als Vision eine autofreie Stadt haben.

Eine Forderung, die notwendig ist und nur unterstützt werden kann.

"Positionspapier Elementarschadenversicherung"

Jeder kann heute bereits etwas tun. Naturgefahren können in jeder Hausratversicherung und in jeder Wohngebäudeversicherung eingeschlossen werden.

Auf meiner Seite

»Naturgefahren« können Sie im ersten Schritt einen Naturgefahren-Check machen. Denn die meisten Hausbesitzer und Mieter haben nur eine eher diffuse Vorstellung des Naturgefahren-Potenzials an ihrem Standort. Der vom Versicherer-Gesamtverband GDV aufgesetzte „Naturgefahren-Check“ vermittelt Ihnen nun einen konkreteren Eindruck davon, wie kostspielig und schwerwiegend Schäden durch Starkregen oder Sturm und Hagel in der jüngeren Vergangenheit in der jeweiligen Lage ausfielen. Zudem lässt sich das Hochwasserrisiko ermitteln.

Im zweiten Schritt können Sie sofort handeln und Ihr Haus/Wohnung mit einer vollkommen autarken Absicherung gegen Naturgefahren erweitern, ohne Ihren alten günstigen Vertrag verändern zu müssen.

Für gerade einmal 142 EUR im Jahr kann man pauschal ein Einfamilienhaus im Bereich Naturgefahren/Elementarschäden absichern. Das ist deutlich günstiger, als viele erwarten. Und nichts gegen die verlorene Existenz und die aussichtslose Lage, in der sich viele nach einem Naturereignis wiederfinden.

Hinweis: Die auf den Internetseiten von ihr-freier-finanzberter.de enthaltenen Angaben, Publikationen und Mitteilungen sind ausschließlich zur allgemeinen Information bestimmt. Sie sind keine individualisierte Empfehlung, insbesondere keine Anlage-, Vermögens-, Steuer- oder Rechtsberatung und dürfen nicht als solche verstanden oder genutzt werden. Sie stellen keine Anlageberatung dar und sind auch nicht als solche aufzufassen. Allein verbindliche Grundlage eines Kaufs von Anteilen an offenen Investmentvermögen sind die jeweiligen gesetzlich erforderlichen Anlegerinformationen, auch bekannt als Basisinformationsblatt und die Verkaufsprospekte. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Die tatsächlichen Entwicklungen und Ergebnisse können erheblich von den vergangenen Ergebnissen abweichen. Die Prüfung der Geeignetheit von Investmentfonds für Privatanleger hat allein durch den Vermittler zu erfolgen. Die auf den Internetseiten von ihr-freier-finanzberter.de enthaltenen Informationen habe ich sorgfältig recherchiert und geprüft, dennoch übernehme ich keine Haftung oder Garantie für Richtigkeit, Vollständigkeit und Aktualität der Angaben. Auf den Internetseiten von ihr-freier-finanzberter.de finden Sie Verweise (Links) zu anderen Seiten im Internet, die z. B. als Quellenangaben dienen. Ich habe keinen Einfluss auf die Gestaltung und den Inhalt dieser Internetseiten. Artikel im Blog, die durch den Post-Autor »AI« gekennzeichnet werden, sind ganz und bei der Angabe ML+AI in Teilen AI-generated content. Die Haftung im Kontext der Nutzung der Informationen, der Verweise, dem Vertrauen auf deren Richtigkeit oder dem Betrieb der Internetseite Dritter ist ausgeschlossen.